Đáp ứng các yêu cầu quy định mới về Cơ chế điều chỉnh biên giới carbon (CBAM) với dấu chân carbon của sản phẩm

Theo báo cáo Khoảng cách Phát thải mới nhất của Liên Hợp Quốc, việc nhân loại đốt nhiên liệu hóa thạch có thể nhanh chóng vượt quá giới hạn nhiệt độ trung bình toàn cầu được khuyến nghị trong Hiệp định Paris. Do đó, Liên minh châu Âu (EU) đang thúc đẩy một chính sách nhấn mạnh và ủng hộ sự cần thiết phải hành động nhanh chóng và nghiêm túc về biến đổi khí hậu.

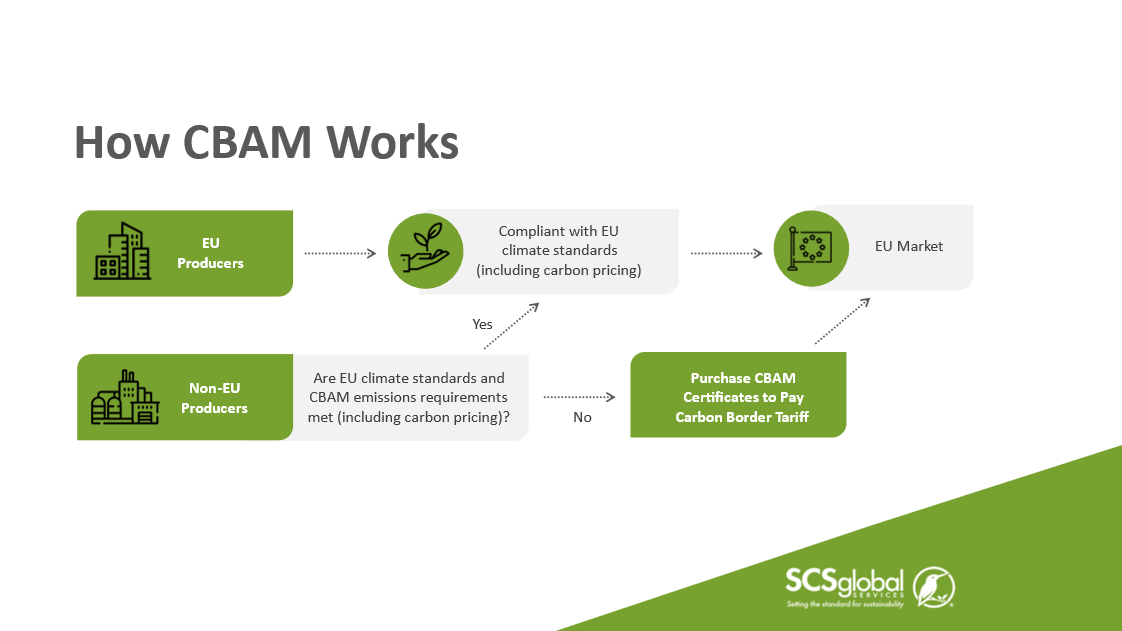

Thông qua Cơ chế Điều chỉnh Biên giới Carbon của EU (CBAM) — ban đầu được giới thiệu vào năm 2020 như một phần của Thỏa thuận Xanh Châu Âu nhằm thúc đẩy mục tiêu đầy tham vọng là biến Châu Âu trở thành lục địa trung hòa khí hậu đầu tiên vào năm 2050 — EU hướng đến việc giải quyết thực trạng rò rỉ carbon, một hệ quả của sản xuất công nghiệp xảy ra khi các sản phẩm hoặc các bộ phận của sản phẩm được sản xuất tại các quốc gia có quy định về khí thải ít nghiêm ngặt hơn được nhập khẩu vào các quốc gia có luật khí hậu nghiêm ngặt hơn.

Đối với tất cả các công ty nhập khẩu hàng hóa trong các lĩnh vực sắt thép, nhôm, điện, xi măng, hydro và phân bón, báo cáo quý đầu tiên trong giai đoạn chuyển tiếp hiện tại phải được nộp trước ngày 31 tháng 1 năm 2024 cho Cơ quan đăng ký chuyển tiếp CBAM . Nhưng kể từ tháng 1 năm 2026, khi các quy định CBAM mới có hiệu lực hoàn toàn với việc áp dụng thuế quan, tất cả các nhà nhập khẩu sẽ phải nộp báo cáo dựa trên lượng khí thải thực tế được tính toán bởi các nhà cung cấp của họ. Đối với nhiều nhà sản xuất chưa từng hoàn thành việc tính toán lượng khí thải carbon, điều này có thể đặt ra những thách thức đáng kể.

Nếu công ty của bạn là nhà cung cấp cho EU và có thắc mắc về cách tính toán lượng khí thải carbon của sản phẩm hoặc công ty của bạn là nhà nhập khẩu và có thắc mắc về cách báo cáo lượng khí thải khi nhập khẩu vào các quốc gia thành viên EU theo quy định CBAM mới, SCS đã thiết lập chương trình Dịch vụ Hỗ trợ CBAM mới để giúp các công ty tuân thủ quy định này.

Đảm bảo tuân thủ CBAM với lượng khí thải carbon của sản phẩm.

Vì rất nhiều khách hàng của SCS hoạt động trong các ngành công nghiệp sẽ bị ảnh hưởng nhiều nhất bởi các quy định CBAM mới, SCS đã phát triển một công cụ Dấu chân Carbon Sản phẩm tiên tiến được thiết kế đặc biệt để giúp khách hàng không chỉ tính toán lượng khí thải trực tiếp và gián tiếp của sản phẩm mà còn tận dụng tối đa giai đoạn chuyển tiếp của EU, từ tháng 10 năm 2023 đến cuối tháng 12 năm 2025, khi Ủy ban EU tiếp tục cung cấp các bản cập nhật và hướng dẫn về các yêu cầu báo cáo và dữ liệu báo cáo khí thải cơ bản được chấp nhận cho từng lĩnh vực.

Bằng cách hành động ngay bây giờ và chuẩn bị các báo cáo CBAM dựa trên lượng khí thải ẩn được tính toán từ dữ liệu thực tế của nhà cung cấp, thay vì các giá trị mặc định về lượng khí thải ẩn của hàng hóa CBAM hiện đang được chấp nhận trong giai đoạn chuyển tiếp này, khách hàng hoạt động trong các ngành bị ảnh hưởng sẽ có dữ liệu báo cáo chính xác nhất về hàng hóa của họ và có thể đảm bảo tính chính xác của việc theo dõi và báo cáo lượng khí thải carbon trước thời hạn tháng 1 năm 2026.

Dấu chân carbon của CBAM khác biệt như thế nào?

Các công ty toàn cầu sản xuất hàng hóa trong các lĩnh vực sắt thép, nhôm, điện, xi măng, hydro và phân bón bên ngoài Liên minh châu Âu sẽ phải cung cấp báo cáo đầy đủ về lượng khí thải nhà kính trực tiếp và gián tiếp của sản phẩm khi nhập khẩu vào các quốc gia thành viên Liên minh châu Âu.

Đối với các công ty quen thuộc với việc theo dõi và báo cáo lượng khí thải carbon cho nhiều loại sản phẩm, các yêu cầu của báo cáo CBAM khác với các phương pháp hiện hành được yêu cầu bởi các tiêu chuẩn thường dùng khác như PAS 2050, Nghị định thư WRI/WBCSD về khí nhà kính và phương pháp kế toán ISO/TS 14067.

Sự khác biệt lớn nhất giữa các phương pháp hiện hành để tính toán lượng khí thải carbon của sản phẩm và các quy định CBAM mới nằm ở việc xác định những khâu tiền thân nào trong chuỗi cung ứng cần được theo dõi, tính toán và báo cáo cho các cơ quan chức năng của EU.

CBAM phân loại khí thải thành khí thải trực tiếp và gián tiếp. Khí thải trực tiếp bao gồm khí thải phát sinh từ quá trình đốt nhiên liệu hóa thạch, các quy trình công nghiệp, sưởi ấm và làm mát trong suốt quá trình sản xuất. Đặc biệt, quy định CBAM mới yêu cầu tính toán khí thải gián tiếp từ việc sản xuất điện năng được sử dụng trong sản xuất tất cả các nguyên liệu đầu vào liên quan. Việc báo cáo khí thải gián tiếp sớm hơn trong chuỗi cung ứng sẽ vô cùng quan trọng để đảm bảo quá trình chuyển đổi liền mạch sang kỷ nguyên mới của các sáng kiến khí hậu đầy tham vọng hơn từ EU.

Các bước trong quy trình chuẩn bị thông tin cho CBAM

Nhìn chung, bước đầu tiên là thu thập dữ liệu tốt nhất có thể. Ví dụ, một nhà máy ép đùn nhôm sẽ phải tính toán lượng khí thải từ tất cả các loại nhiên liệu được sử dụng tại chỗ trong suốt quá trình ép đùn, cũng như lượng điện năng tiêu thụ tại nhà máy. Họ cũng phải tính đến lượng khí thải trực tiếp và gián tiếp có trong nguyên liệu nhôm đầu vào của quy trình sản xuất, sử dụng dữ liệu do nhà cung cấp cung cấp hoặc các giá trị mặc định. Các nhà máy ép đùn nhôm nằm ngoài EU có hợp đồng với nhà nhập khẩu EU sẽ phải nộp dữ liệu về lượng khí thải gián tiếp – tức là tấn khí carbon dioxide tương đương trên mỗi tấn sản phẩm – cho nhà nhập khẩu để tạo điều kiện thuận lợi cho quá trình báo cáo CBAM.

Các nhà nhập khẩu sẽ cần tính toán tổng lượng khí thải carbon dioxide tương đương (CO2) có trong hàng nhập khẩu của họ, bằng cách lấy tổng trọng lượng hàng hóa nhân với lượng khí thải có trong mỗi tấn hàng hóa. Thuế quan sẽ được tính toán dựa trên con số này đối với tất cả các sản phẩm thuộc phạm vi điều chỉnh được nhập khẩu vào EU bắt đầu từ tháng 1 năm 2026.

Mặc dù các tính toán của nhà nhập khẩu tương đối đơn giản, nhưng quá trình thu thập dữ liệu tại các cơ sở có thể mất nhiều thời gian hơn các công ty nghĩ - ngay cả những công ty đã hoạt động hiệu quả và tích cực thu thập dữ liệu.

Sau khi tính toán cả lượng khí thải trực tiếp và gián tiếp liên quan đến hàng hóa nhập khẩu, các nhà nhập khẩu có thể lựa chọn sử dụng cổng thông tin do Ủy ban CBAM cung cấp hoặc một công cụ bên ngoài để lập báo cáo CBAM của họ.

Tạo báo cáo tuân thủ CBAM

SCS có một công cụ báo cáo CBAM dễ dàng triển khai, có thể tạo ra các mẫu thông tin liên lạc tuân thủ CBAM dựa trên dữ liệu được cung cấp mô tả quy trình sản xuất và các báo cáo CBAM dựa trên dữ liệu do nhà nhập khẩu nhập cho từng lĩnh vực được quy định trong quy định CBAM.

Công cụ báo cáo cũng cung cấp quyền truy cập vào danh sách các bộ dữ liệu được chọn lọc có liên quan đến quy trình sản xuất và nguyên liệu tiền chất của nhà sản xuất. Việc cung cấp các bộ dữ liệu cần thiết sẽ đảm bảo tính toán và báo cáo chính xác.

Có lẽ quan trọng nhất, công cụ báo cáo của SCS cung cấp cho khách hàng cơ hội xác nhận dữ liệu và các phép tính của họ thông qua xác minh của bên thứ ba — một yêu cầu của CBAM bắt đầu từ năm 2026 — để khách hàng có thể tin tưởng rằng báo cáo của họ sẽ đáp ứng giai đoạn tiếp theo của việc triển khai CBAM.

Để tìm hiểu thêm, hãy nghe hội thảo trực tuyến CBAM mới nhất của chúng tôi, nơi chúng tôi đi sâu hơn vào Dịch vụ Hỗ trợ Cơ chế Điều chỉnh Biên giới Carbon và giúp các công ty chuẩn bị theo dõi, tính toán và báo cáo lượng khí thải nhà kính trong toàn bộ vòng đời sản phẩm của họ để đảm bảo tuân thủ các quy định CBAM mới.

Để lên lịch cuộc họp thảo luận về nhu cầu CBAM của tổ chức bạn, vui lòng liên hệ:

Bắc Mỹ

Oren Jaffe

Giám đốc Kinh doanh, ECS

+1-510-882-0951

Ấn Độ

Bobby Matthew

Giám đốc Phát triển Kinh doanh, Ấn Độ & Trung Đông

Châu Âu

Gustavo Bacchi

Giám đốc Phát triển Kinh doanh, Châu Âu