Tư vấn CSRD của EU

Dịch vụ tư vấn chiến lược và báo cáo bền vững cho các công ty bị ảnh hưởng bởi Chỉ thị Báo cáo Bền vững Doanh nghiệp của EU (CSRD)

Chúng tôi giúp các công ty đáp ứng luật báo cáo bền vững mới của EU.

Chỉ thị Báo cáo Bền vững Doanh nghiệp của Liên minh Châu Âu (EU CSRD) là gì?

Chỉ thị Báo cáo Bền vững Doanh nghiệp đã được thông qua vào tháng 11/2022 và ảnh hưởng rộng rãi đến các công ty có trụ sở chính hoặc hoạt động tại Liên minh châu Âu (EU). Là một phần của Thỏa thuận xanh châu Âu năm 2020 và sáng kiến lớn hơn của EU để elevate Báo cáo bền vững ở cùng cấp độ và tính hợp pháp của báo cáo tài chính, CSRD của EU tăng cường Chỉ thị Báo cáo Phi Tài chính (NFRD) hiện có bằng cách mở rộng các chủ đề bền vững bắt buộc phải báo cáo và bằng cách tăng số lượng các công ty bị ảnh hưởng từ khoảng 11.600 lên hơn 50.000.

Các công ty bị ảnh hưởng sẽ đáp ứng CSRD thông qua một loạt các bước chuẩn bị. Đầu tiên, các công ty được yêu cầu thực hiện Đánh giá trọng yếu kép để hiểu chủ đề bền vững nào là trọng yếu từ cả góc độ tác động và quan điểm tài chính khi áp dụng cho cả nhóm kinh doanh và chuỗi giá trị. Thông qua yêu cầu đánh giá trọng yếu kép nghiêm ngặt, CSRD của EU mang lại sự minh bạch hơn cho các tác động xã hội và môi trường liên quan đến các công ty báo cáo, cũng như các rủi ro liên quan của họ.

CSRD của EU giới thiệu Tiêu chuẩn Báo cáo Bền vững Châu Âu (ESRS), mà các công ty sẽ sử dụng để chuẩn bị và báo cáo về các chủ đề ESG hàng năm. Bộ 12 tiêu chuẩn toàn diện bao gồm các yêu cầu và tiết lộ chung áp dụng cho tất cả các đơn vị báo cáo (ESRS1 & 2) cùng với ESRS E1-E5 để báo cáo tiết lộ môi trường trọng yếu, ESRS S1 - S4 để báo cáo tiết lộ xã hội và một tiêu chuẩn bao gồm quản trị doanh nghiệp - ESRS G1. Các tiêu chuẩn ESRS đã được phát triển với khả năng tương tác trên các khung báo cáo toàn cầu phổ biến, chẳng hạn như GRI và SASB. Kết quả dự kiến là các tiết lộ về tính bền vững cung cấp dữ liệu có thể so sánh để các nhà đầu tư, xã hội dân sự và các bên liên quan khác có thể đưa ra quyết định tốt hơn, sáng suốt hơn.

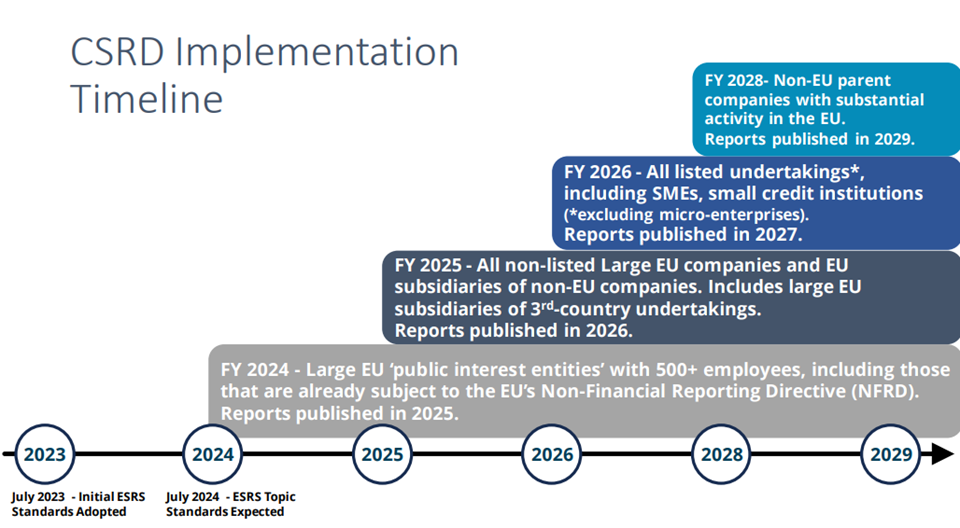

Những công ty nào sẽ được yêu cầu báo cáo theo CSRD của EU và khi nào báo cáo bắt đầu?

CSRD của EU sẽ ảnh hưởng đến khoảng 50.000 công ty, bao gồm các công ty có trụ sở bên ngoài biên giới EU nhưng với các công ty con hoạt động trong thị trường EU hoặc hoạt động đáng kể trong EU. Các yếu tố xác định công ty nào phải báo cáo theo CSRD bao gồm ngưỡng tài chính, chẳng hạn như doanh thu ròng hàng năm, tổng tài sản nắm giữ trong EU, tổng số nhân viên và đối với các công ty "niêm yết" và được chấp nhận giao dịch trên thị trường EU được quy định, số nợ và chứng khoán vốn chủ sở hữu.

Các công ty có câu hỏi cụ thể về cách luật sẽ được áp dụng cho hoạt động của họ được khuyến khích liên hệ với SCS Consulting ngay hôm nay.

Các bước để đạt được sự sẵn sàng và tuân thủ CSRD của EU

Đạt được sự tuân thủ CSRD của EU sẽ khác nhau đối với mỗi công ty dựa trên hồ sơ ESG và trọng yếu duy nhất của mỗi công ty. SCS Consulting cung cấp nhiều bước có thể được thực hiện trong bất kỳ giai đoạn nào của quy trình báo cáo CSRD của bạn.

- Xác định khả năng áp dụng: CSRD bao gồm các ngày thực hiện khác nhau tùy theo loại hình và quy mô của công ty. Chúng tôi giúp bạn đánh giá cấu trúc pháp lý của nhóm doanh nghiệp dựa trên các yêu cầu pháp lý của CSRD để hiểu rõ lịch trình báo cáo bắt buộc trên các thực thể kinh doanh của bạn.

- Đánh giá trọng yếu kép: Tất cả các công ty báo cáo theo CSRD sẽ được yêu cầu thực hiện đánh giá trọng yếu kép toàn diện. Chúng tôi làm việc với công ty của bạn để thực hiện đánh giá để chuẩn bị cho báo cáo.

- Đánh giá khoảng cách: Chúng tôi thực hiện đánh giá khoảng cách dựa trên kết quả trọng yếu kép, các mô-đun ESRS và các tiêu chuẩn và khuôn khổ tự nguyện có liên quan bao gồm các nỗ lực báo cáo hiện tại của công ty bạn. Chúng bao gồm: GRI, SASB, TCFD, TNFD, GRI, ISSB và các Mục tiêu Phát triển Bền vững của Liên Hợp Quốc.

- Phát triển chiến lược: Kết quả Đánh giá trọng yếu kép sẽ thiết lập phạm vi báo cáo CSRD. Chúng tôi làm việc với công ty của bạn để phát triển chiến lược báo cáo tích hợp và lấp đầy khoảng trống báo cáo, bao gồm việc kết hợp kết quả đánh giá lỗ hổng xung quanh các nỗ lực báo cáo hiện có.

- Phát triển Báo cáo CSRD của EU: Chúng tôi làm việc với các công ty để biên soạn và phân tích dữ liệu tiết lộ và tạo nội dung báo cáo phù hợp với các tiêu chuẩn ESRS và bất kỳ tiêu chuẩn hoặc khuôn khổ tự nguyện nào khác được sử dụng trong báo cáo hàng năm. SCS Consulting hỗ trợ tiết lộ thông tin ở định dạng XHTML để đảm bảo thông tin có sẵn và có thể truy cập được theo Định dạng điện tử chung châu Âu (ESEF).

- Đảm bảo bên ngoài: SCS Consulting cung cấp sự sẵn sàng đảm bảo và tư vấn. Nếu công ty của bạn cần chứng nhận, đảm bảo của bên thứ ba, vui lòngthăm SCS Global Services. SCS Consulting có thể đảm bảo công ty của bạn được chuẩn bị cho sự đảm bảo bắt buộc, có giới hạn theo CSRD.

- Đánh giá ngôn ngữ tuyên bố môi trường: Chúng tôi xem xét nội dung báo cáo để đảm bảo rằng ngôn ngữ xác nhận quyền sở hữu tuân thủ các yêu cầu pháp lý xung quanh tuyên bố chống tẩy xanh, khí hậu và tính bền vững trên nhiều thị trường (EU, Hoa Kỳ, Canada, Vương quốc Anh, các thị trường khác)

- Tận dụng kết quả để cải thiện: Chúng tôi làm việc để tận dụng từng chu kỳ báo cáo để xác định các lĩnh vực cần cải thiện và thông báo cho sự phát triển hơn nữa của chiến lược bền vững doanh nghiệp của bạn. Mục tiêu của chúng tôi là chương trình bền vững và nỗ lực báo cáo của bạn được tăng cường theo thời gian.